{kind=link}

[퍼온 글] 19년 2월 12일 세법시행령 "거주주택 비과세"

페이지 정보

작성자 관리자 댓글 0건 조회 1,662회 작성일 19-04-04 16:31본문

도움이 될까하여 퍼온 글입니다.

[출처] 주택임대사업자 거주주택 양도세 비과세가 평생 1번? 여러번?|작성자 클레이튼커쇼

주택임대사업자 거주주택 양도세 비과세가 평생 1번? 여러번?

안녕하세요?

클레이튼커쇼입니다.^^

저번 "다주택자 주택 처분 전략" 글에서 예상하지 못했던 반응과 댓글, 문자, 쪽지에 많은 분들이 출구 전략에 대해서 궁금해 하시고 고민을 하고 계신 것을 느낄 수 있었습니다.

저 역시도 상가 투자 관련 글 써야하는데 자꾸 주택관련 세법이나 시행령 글 따위를 쓰고 있는 제 자신이 너무 너무 싫습니다.ㅎㅎ

그러나 어쩌겠어요? 제가 지금 똥줄이 타니깐 빡세게 공부하고 알아보고 노력하는거 아니겠어요?ㅋㅋ

빨리 아파트 한 채 처분하고 상가 또 사야하는데 이것저것 따지느라 너무 늦어지네요ㅠㅠ

오늘은 저번 글에 이어 19년 2월 12일 부로 발효된 "2018년 후속 세법개정안" 시행령 내용에 대해 알아보겠습니다.

아시다시피 일명 "누더기 개정안"인데요 ㅎㅎ

일단 한번 논란이 되고 있는 부분을 차례대로 보실까요?

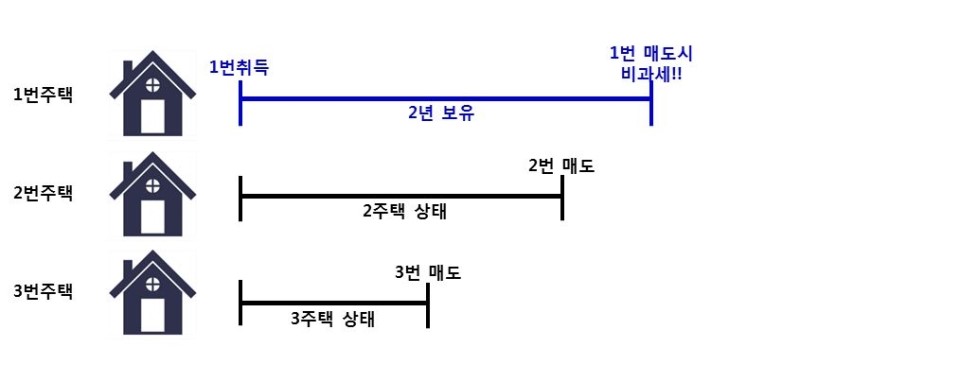

1) 1세대 1주택 양도세 비과세 보유기간 요건 강화

① 개정 전 - 다주택자가 여러 주택을 매각 후 마지막 1주택이 남았을 때 만약 그 주택을 매도시 보유기간은 그 주택의 취득시기부터 기산하여 2년 보유 이상시 1세대 1주택 양도세 혜택을 준다.

즉, 위와같은 3주택자가 3번, 2번을 매도 후 최종적으로 1번이 남았을 때 1번의 보유기간은 1번 취득시기부터 기산하며 2년 이상 보유시에는 1세대 1주택 양도세 혜택을 준다는 의미입니다. (만약1번주택이조정지역 내에 있고 8.2 대책 후에 취득했다면 보유기간 중 2년 거주해야 비과세)

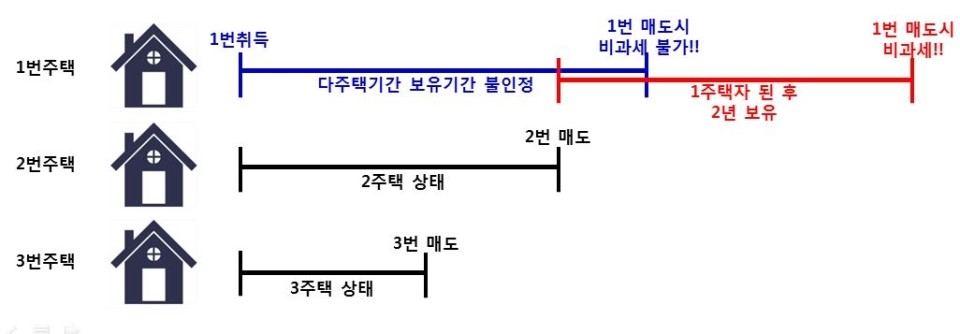

② 개정 후 - 다주택자가 여러 주택을 매각 후 마지막 1주택이 남았을 때 만약 그 주택을 매도시 보유기간은 다주택 시기는 제외하고 최종적으로 1주택만 보유하게 된 날로부터 기산하여 2년 보유시 1세대 1주택 양도세 혜택을 준다.

즉, 위와같은 3주택자가 3번, 2번을 매도 후 최종적으로 1번이 남았을 때 1번의 보유기간은 2번, 3번 주택을 보유했던 다주택 시기는 제외하고 최종적으로 1번만 보유하게 된 날로부터 기산하며 2년 이상 보유시에는 1세대 1주택 양도세 혜택을 준다는 의미입니다. (만약 1번주택이 조정지역 내에 있고 8.2 대책 후에 취득했다면 보유기간 중 2년 거주해야 비과세)

다행히 시행시기는 2021년 1월 1일 이후 양도하는 주택부터 적용된다고 하니 아직 약 2년의 기간이 남아있습니다.

2) 주택임대사업자의 거주주택 양도세 비과세 요건 강화

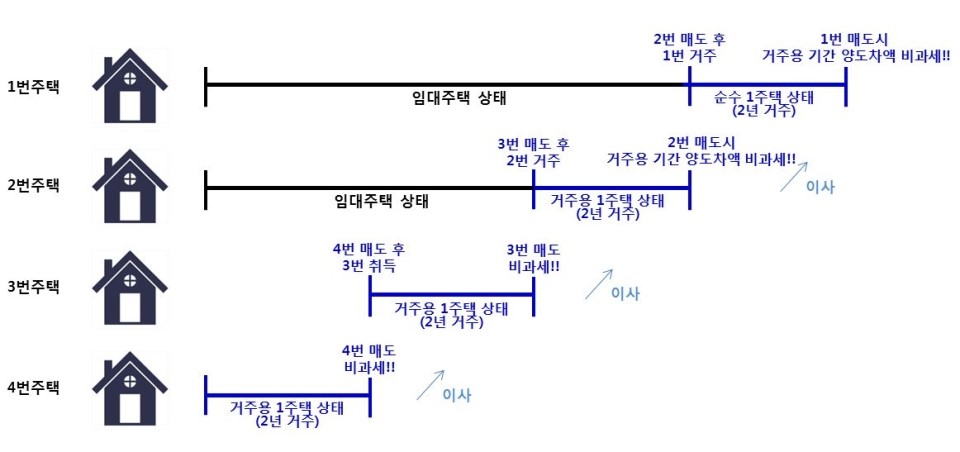

① 개정 전 - 장기임대주택을 등록한 임대사업자가 2년 거주한 거주주택 매도시 1세대 1주택으로 간주하여 횟수 제한 없이 비과세 해줌(임대주택을 거주주주택으로 전환했을 경우 기존 거주주택 매도 후 발생한 양도차익에 대해서는 비과세)

그림이 복잡한데요, 취득은 1번,2번,4번,3번 순으로 했고 매도와 이사는 4번, 3번, 2번, 1번 순으로 했다고 칩시다. 먼저 4번에 2년 거주 후 매도시 1세대 1주택 비과세고, 다시 3번을 매수 후 2년 거주 후 매도시 또 1세대 1주택 비과세로 횟수 제한이 없는겁니다. 그리고 3번 매도 후 2번 임대주택에 2년 거주하다가 매도시 3번 매도 후 발생한 양도차익에 대해서는 비과세 혜택을 받고요, 2번 매도후 1번 임대주택에 2년 거주하다가 매도시 역시 2번 매도 후 발생한 양도차익에 대해서는 비과세 혜택을 받았습니다.

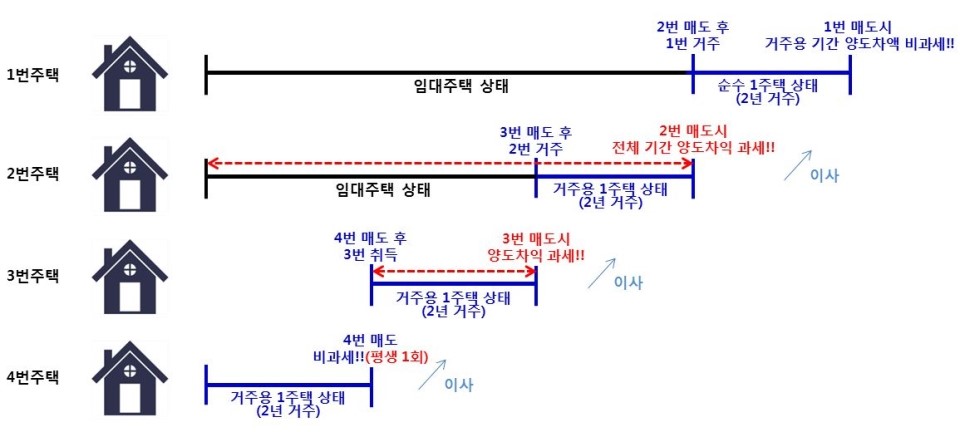

② 개정 후 - 장기임대주택을 등록한 임대사업자가 2년 거주한 거주주택 매도시 최초 거주주택에 대해서만 평생 1회 비과세 허용(임대주택을 거주주주택으로 전환했을 경우 전체 양도차익에 대해서 과세, 다만 최종적으로 임대주택 1채만 남았을 때 거주주택으로 전환했을 경우 기존 거주주택 매도 후 발생한 양도차익에 대해서는 비과세)

먼저 4번에 2년 거주 후 매도시 요게 첫번째 거주주택 평생 비과세 혜택 1회를 받는겁니다. 다시 3번을 매수 후 2년 거주 후 매도시 이젠 비과세가 아니라 양도세를 내야 하는 것이죠. 그리고 3번 매도 후 2번 임대주택에 2년 거주하다가 매도시 2번 취득 후 전체기간의 양도차익에 대해 과세하는 것이고 2번 매도후 1번 임대주택에 2년 거주하다가 매도시 이때는 최종적으로 임대주택 1채만 남은 상황이니 2번 매도 후 발생한 양도차익에 대해서는 비과세 혜택을 받는다는 겁니다.

여기서 가장 논란이 많았던게 적용시기였습니다.

어떤 분들은 국세청에서 소급적용 설명을 들었다~ 어떤분들은 소급적용은 절대 아니다~

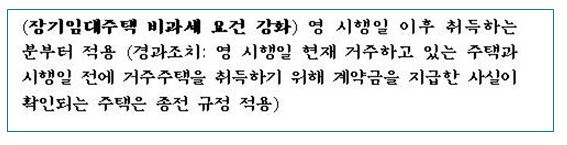

아래의 시행령 원본(상세본)을 보시면 적용시기에 대해서

분명히 "영 시행일 이후 취득하는 분부터 적용" 이라고 되어있는데 말이죠.

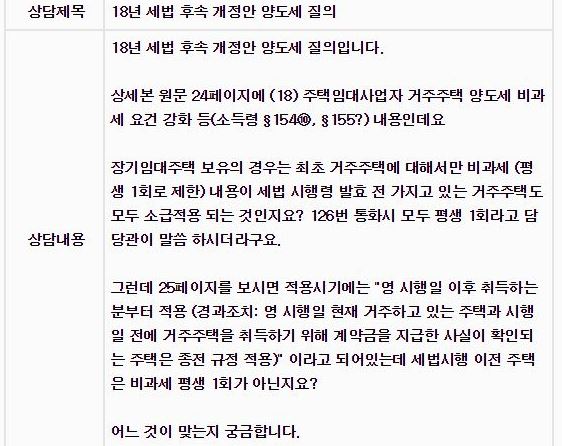

혹시나 하는 마음에 국세청에 홈택스 온라인 상담을 했습니다.

질문 :

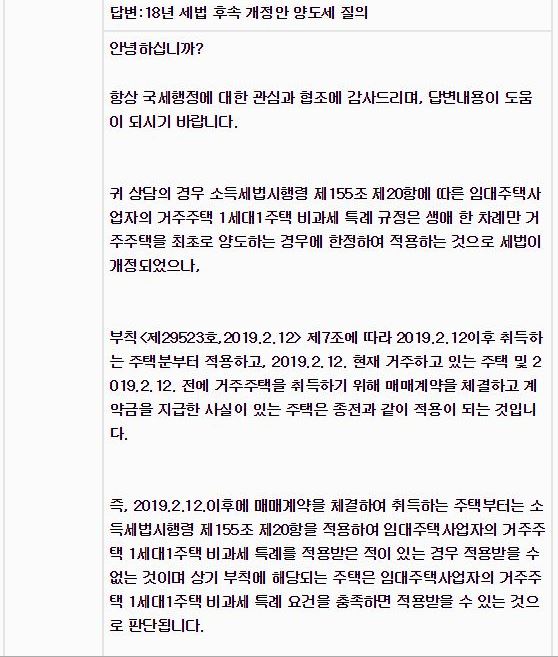

답변 :

답변은 생각보다 빨리 하루만에 왔네요.

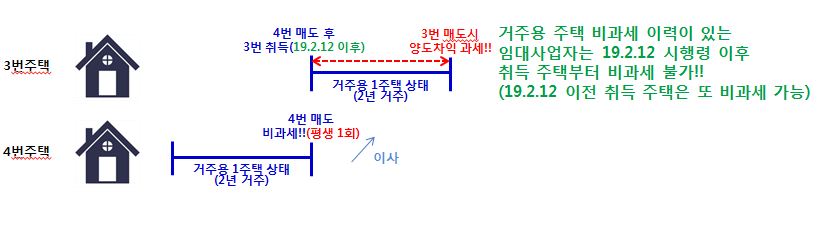

다시 그림을 보면서 정리해 볼께요.

위에 설명했던 같은 상황의 임대사업자의 주택 중 3번, 4번만 다시보면요, 논란의 3번 주택의 취득 시기가 시행령 발효일인 19년 2월 12일 이전 취득이면 횟수와 무관하게 여전히 비과세가 가능한 것이고요, 3번 주택의 취득 시기가 19년 2월 12일 이후 취득이면 4번 처럼 거주용 주택 비과세 이력이 있다면 3번은 더이상 비과세가 불가능 한 것입니다.

한가지 불행중 다행인건 원래 주택의 취득 기준은 잔금 또는 등기신청일이 일반적인데요 3번주택 취득시 19년 2월 12일 전에 계약금을 지불한 주택까지도 시행령 이전 취득으로 간주하겠답니다.

아우~ 고마워라~ 국민을 생각해주는 넓은 마음에 눈물이 나네요ㅠㅠ

오늘은 그림을 곁들여 설명을 드렸는데 잘 이해가 되셨는지요?

비과세 요건을 잘 모르고 아파트를 매도했다가 추후 1억넘게 양도세가 추징되어 급하게 대출받고 적금깨고 양도세 냈다는 어느 회원님의 슬픈 경험담을 들은적이 있습니다.

주택의 처분은 작게는 천단위 많게는 억단위의 양도세가 왔다갔다하는 중요한 사항으로 주변 세무사 등의 조언을 받는 것도 중요하지만 본인이 직접 공부를 많이하셔서 전략을 잘 짜셔야 합니다.

도움이 되셨으면 하트 빡~ 눌러주시고

남은 하루도 행복하게 보내시기 바랍니다.^^

[출처] 주택임대사업자 거주주택 양도세 비과세가 평생 1번? 여러번?|작성자 클레이튼커쇼